公司简介

上海宝济药业股份有限公司(2659.HK)是一家于2019年成立的生物技术公司,战略性聚焦四大领域合计12款自主开发在研产品:(i)大容量皮下给药,(ii)抗体介导的自身免疫性疾病,(iii)辅助生殖;及(iv)重组生物制药。

截至最后实际可行日期,宝济药业拥有(i)19项中国已授权专利、一项美国已授权专利和一项日本已授权专利;

及(ii)73项待审批专利申请,其中36项在中国,30项在其他司法权区(包括美国、欧洲、日本、韩国、中国香港和中国台湾)及七项根据专利合作条约专利申请。

关于公司的三款核心产品KJ017、SJ02及KJ103,已在中国拥有九项已授权专利及在美国有一项已授权专利;另有九项专利申请正在审理中,包括五项在中国及四项在其他司法权区。

管线拆解

1.大容量皮下给药

KJ017是中国首个且唯一一个进入NDA阶段的重组人透明质酸酶,凭借其优异的临床效果,奠定明确的先发优势。

医学上重组人透明质酸酶主要用来作为注射品的制剂,可以促进药物更好地扩散和吸收,同时显著增加单次皮下给药的容量。

公司核心产品可实现传统静脉注射药物的快速、大容量皮下给药,契合趋势需求,兼具安全性与便利性,发展潜力显著。

2.抗体介导的自身免疫性疾病

宝济药业自主研发了KJ103(一种创新的IgG降解酶)。

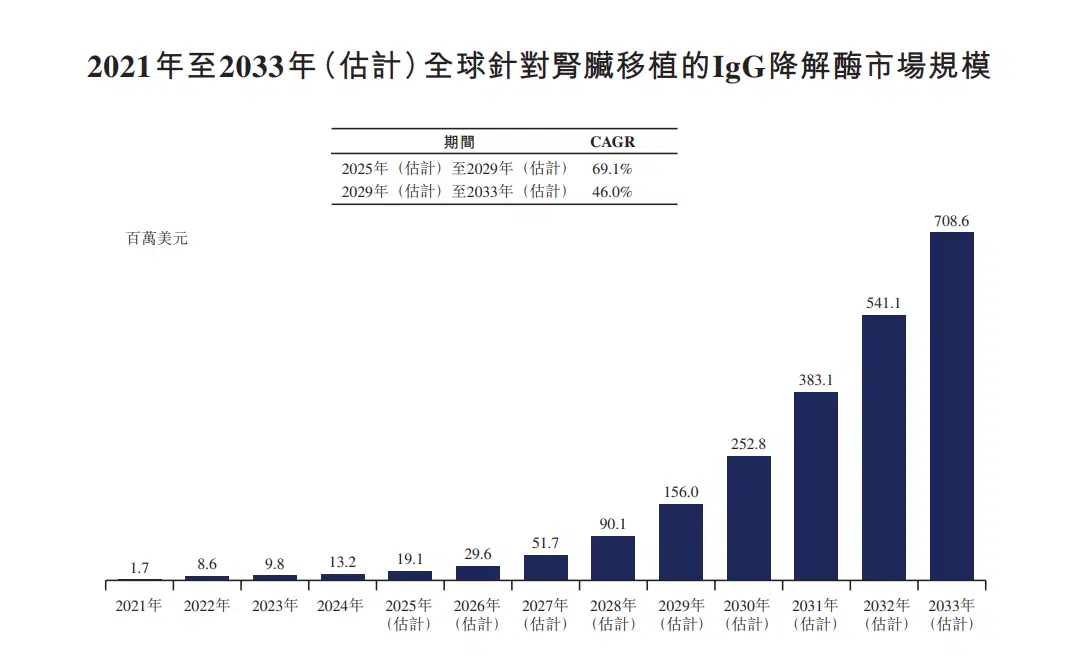

这是全球首款也是唯一一款达到注册临床阶段的低免疫原性IgG降解酶,并已获得国家药监局的突破性疗法认定(「BTD」),作为肾脏移植中潜在脱敏疗法及抗GBM病的治疗。可以有效降低器官移植中排斥效应。

并且,招股书披露:KJ103有望成为治疗大量由致病性自体抗体引起的急性自身免疫性疾病的理想方案。

属于“百搭型”+“治百病”,覆盖100余种适应症,可配合治疗自身抗体导致的各类免疫性疾病,适配多种治疗场景,为免疫性疾病治疗提供灵活且全面的解决方案。

3.辅助生殖药物

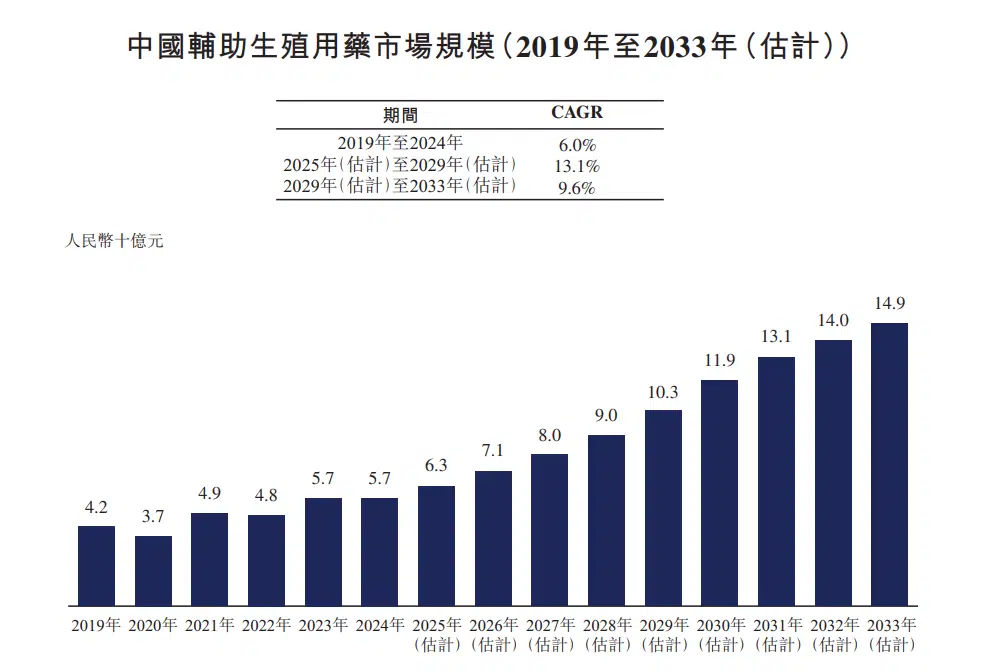

作为中国首款获批准的长效卵泡刺激素(FSH-CTP)产品,SJ02有望满足中国庞大的FSH市场中国辅助生殖用药市场的市场规模于2024年为人民币57亿元,预计到2025年达人民币63亿元,至2029年及2033年将分别达到人民币103亿元及人民币149亿元。

4.作为传统生化产品变革性替代品的重组生物制品

公司利用合成生物学的专业知识开发创新的重组生物制剂。

招股书举了个例子:公司通过生物信息学追踪,重新构建了约数千万年前人类进化过程中丢失的尿酸氧化酶序列。正基于该序列研发一种免疫原性低、适合重复施用的新型重组人尿酸氧化酶。该款新型疗法旨在为患有重度痛风的患者提供一种更有效且可持续的治疗方案,而该疾病目前在治疗方面仍存在重大缺口。

痛风真的是一个大市场,我认识的被痛风困扰的酒友,已经差不多有10个人了。

宝济药业的合成生物学工艺可解决传统生化提取方法在生产生物制品时的低效、杂质及安全性风险,包括过敏及未知病毒污染。

公司多元的产品矩阵能抢占广阔市场空间、形成显著产业价值。

弗若斯特沙利文预计:到2033年,宝济药的四个战略性治疗领域在中国的临床可触及市场规模合计将约达人民币500亿元,包括:(i)大容量皮下给药,当中重组透明质酸酶占近人民币70亿元,(ii)抗体介导的自身免疫性疾病,受市场规模达人民币267亿元的IgG相关自身免疫性疾病所推动;(iii)辅助生殖达人民币149亿元;及(iv)重组生物制药超过人民币53亿元,包括乌司他丁及糜蛋白酶。

招股概况

1、业务:18A生物技术公司

2、回拨机制:B(10%,无强制回拨)

3、发行价:26.38港元

4、入场费:2,664.60港元

5、公开总手数:37,912

6、募资总额:10亿

7、总市值:86亿(H股市值40.71亿)

8、发行比例:11%

9、基石占比:20%

10、绿鞋:无

11、发售量调整权:无

自成立以来,宝济药业已进行六轮增资及股权融资,合计集资约人民币15.31亿元。发行前投资者包括台湾晟德大药厂、方圆资本、SHC、源创多盈、东方富海投资、海通创新证券、长三角产业投资、宝山国投等多名机构及个人投资者。

本次IPO吸引3名基石投资人合计认购2亿港元,其中安科生物香港认购1.12亿港元;

Derivatives China Alpha Fund SPC与中和资本耕耘811号私募分别认购5000万元和3860万元。

需要特别说明的是:2025年7月,宝济药业与独立第三方安科生物(300009)订立独家销售代理协议,据此,公司向安科生物授予在中国内地、中国香港、中国澳门及中国台湾(「大中华区」)营销、销售、分销及推广SJ02的独家权利,因此,安科生物将作为独家CSO,负责SJ02在该等地区的商业化。

签了合作协议,又真金白银认购了一亿多基石,说明安科生物对宝济药业非常看好。

申购建议

中信保荐,干就完了!

1.不设绿鞋,符合妖股潜质;

2.40亿流通市值,选在12月发行,明牌了;

3.18A公司通常有冲击港股通的强烈需求;

4.公开合计3.8万手,中签不太难,只可惜入场费只有2664.6港元。

<

© 版权声明

文章版权归作者所有,未经允许请勿转载。

这个公司看起来很有前景啊,关注一下

专利数量真不少,技术实力应该不错

重组人透明质酸酶这个产品挺有意思的

重组人透明质酸酶技术突破很大,改变了传统给药方式

KJ103能治这么多病?期待后续进展

期待临床数据公布,看看实际疗效如何。

KJ103这个百搭型设计思路很创新

痛风药市场确实很大,身边好多人都有这个问题

是啊,现在痛风越来越年轻化了。

痛风患者福音啊,期待新药快点出来

辅助生殖市场增长这么快,SJ02来得正是时候

40亿流通市值,感觉有炒作空间

没有绿鞋还敢打新?胆子真大

中信保荐,准备冲一波!

希望能中签,这个入场费挺友好的

这个公司研发实力确实强,看好后续发展

研发管线布局很全面,四大领域都很有前景。

KJ103的适应症覆盖范围确实惊人,希望能早日上市

没有绿鞋确实有点慌,但值得一搏

专利布局很完善,技术壁垒应该很高

中信保荐的18A股,必须支持一下!

辅助生殖这块市场潜力巨大,SJ02前景不错

40亿流通市值加上12月发行,懂的都懂

公司专利布局确实扎实,技术护城河很深。

KJ103覆盖100多种适应症?这也太强了吧!

痛风药确实有市场,我爸就是老痛风患者。

SJ02赶上辅助生殖风口,这波布局很精准。

40亿流通市值加上年底发行,这是要搞事情啊。

没有绿鞋还敢申购的都是勇士!

重组人透明质酸酶技术突破很关键,解决了给药难题。

安科生物既签代理又当基石,这波操作很秀。